PandaMobo Newsletter 内容说明

Newsletter旨在分享出海相关的最新资讯,内容无倾向性解读,仅提炼重要结论以供探讨

资讯包括但不限于电商零售、金融科技、数码、游戏娱乐,媒体动态等多个领域,视当期情况而定

一.电商 |2023年Q1 TikTok Shop行业季报(数据来源)

- TikTok Shop将继续加速在全球的拓展

截止2023年第一季度,TikTok Shop业务范围包括印尼和美国的本土商家以及跨境商家,总共覆盖国家:印尼、美国、英国、马来西亚、泰国、菲律宾、越南、新加坡八个国家市场。年初TikTok发出消息称将陆续在12个国家开通小店,其中包括法国、意大利、西班牙等传统欧洲国家,还有澳大利亚、新西兰、巴西等国。 - TikTok Shop商城在东南亚全面推广,在泰国、菲律宾正式上线

自2023年2月起,TikTok Shop商城已在泰国和菲律宾正式上线,并计划陆续进入更多东南亚国家,为跨境商家提供全新的销售场景。商城上线后,将获得TikTok这一超级流量应用的首页入口,因此商家的流量和GMV也将有望迎来极大的增长。此外,新增的货架模式对于已经在其他货架平台上经营的商家来说更为熟悉,更容易上手,这一重要功能的上线必然提升传统商家的适应效率和经营效果。 - 2023年将升级“北极星Polaris优质商家计划”

TikTok Shop将在2023年升级“北极星 Polaris 优质商家计划”,旨在大力支持优质商家,在品牌宣传、达人合作、商业化投放等方面提供更多政策支持。

二.电商 |Temu在德、法、意、荷、西欧洲五国上线开售(数据来源)

- 在布局英国市场后,Temu的德国站、荷兰站、意大利站、法国站、西班牙站均于4月23日上线。Temu官方网站显示目前已上线10个海外市场,分别是美国、加拿大、澳大利亚、新西兰、英国、德国、荷兰、意大利,法国和西班牙。

- 如同拼多多和Temu的一贯策略,为了尽快打开市场并吸引更多的新用户注册下单,会发送大额优惠券。这5个站点及刚刚上线不久的英国站点,在首页位置醒目的横幅图片写着“盛大开幕,折扣高至 9 折”,并为用户送上一个仅限在该站点内使用、送货范围仅限该国的“优惠券包”。视觉部分,则用各国的标志性建筑或国旗图案做出区分

- 对于跨境电商平台来说,欧洲一直是一块有些难啃的“硬骨头”。Shopee、京东都曾铩羽而归,唯有亚马逊在当地一直坚挺。如今,在全球经济下行期,Temu作为专攻下沉市场的电商平台,在欧洲市场或许能占据一定的优势,赢得一部分市场。

三.APP |2023年健康与健身应用市场洞察(数据来源)

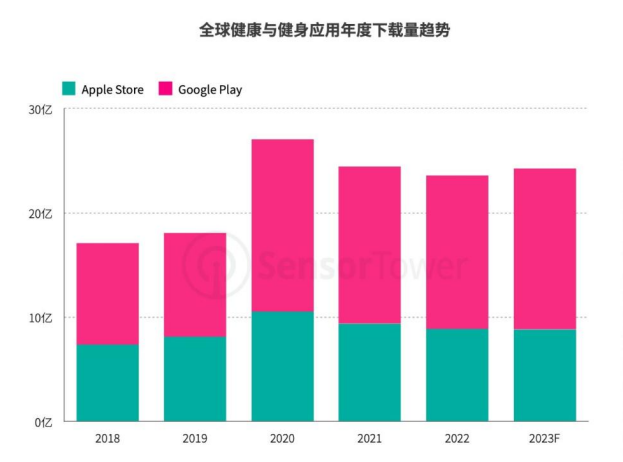

- 全球健康与健身应用收入持续攀升

近年来全球健康与健身应用内购收入持续攀升,2019年至2021年分别实现43%、50%和33%的增长。2022年这一品类全球内购收入突破28亿美元,创历史新高,预计2023年全球健康与健身应用收入将超过33亿美元。 - 北美市场健康与健身应用收入显著增长

过去数年,北美一直是全球健康与健身应用收入最高的市场,2022年增长32%,逼近17亿美元,在全球同类应用的收入占比从2021年的53%提升至59%。2022年,拉丁美洲、东南亚和中国台港澳市场健康与健身应用收入增长同样显著,增长率分别达到22%、16%和18%。 - 《Zepp Life》在多个海外市场活跃用户表现突出

华米科技旗下健康追踪应用《Zepp Life》在韩国、东南亚和拉丁美洲等多个海外市场表现突出,跻身当地健康与健身应用月活跃用户(MAU)榜单Top5。中国香港发行商ABISHKKING,凭借旗下《 Home Workout》、《Six Pack in 30 Days》、《Period Calendar PeriodTracker》等多款热门应用,连续多年蝉联全球健康与健身应用发行商下载榜冠军。

四.APP |2023年全球移动应用(非游戏)市场展望(数据来源)

- 全球非游戏应用收入仍持续攀升

2018年至今全球非游戏应用收入仍保持增长态势,2022年全球内购收入环比提升近14%达到478亿美元。2023年全球非游戏应用预测收入将延续上涨趋势,超过550亿美元。预计2027年非游戏应用收入将突破1000亿美元。 - 全球娱乐应用收入持续提升

全球娱乐应用保持多年的增长趋势,2022年收入同比提升22%至118亿美元。2022年全球娱乐应用畅销榜前10名中,视频应用共占据7席,在线视频仍是移动娱乐领域主流趋势。与此同时,《TikTok》、《YouTube》、《Disney+》和《HBO Max》等头部应用,2022年全球收入均有所上涨。 - 全球社交应用收入依旧小幅上涨

2022年全球社交应用收入增长放缓,但仍小幅上升,达到63亿美元。相亲交友应用依旧显示出强劲的吸金能力,《Tinder》、《Bumble》、《Hinge》和《Grindr》分别位列2022年全球社交应用收入榜第1、2、7和8名。

五.消费电子 |2023年Q1全球智能手机市场同比下跌12%,三星重回第一(数据来源)

- 2023年第一季度的全球智能手机市场报告显示,该季度同比继续下跌12%,是连续第五个季度出现下跌,手机市场依然还未开始恢复,不过已经趋向平稳。

- 三星是头部厂商中唯一实现环比增长的厂商,以22%的市场份额重回第一。不过,三星目前与苹果的差距还非常小,苹果以21%的市场份额暂居第二,这主要是因为iPhone 14 Pro需求依然强劲,与去年同期和三星的差距明显缩小。受到季度末新品发布的推动,小米以11%的市场份额维持在第三的位置,目前依然是国产第一。

- 在连续的下跌中,已经出现了一些缓和的迹象,而未来几个季度内,由于库存的降低,出货水平将有所改善。另外,5G的快速普及和折叠屏产品也为行业注入了新的活力。

六.消费电子 |预计2023年全球智能手机批发收益将同比增长4%(数据来源)

- 2023年全球智能手机批发收益将同比增长4%,达到4190亿美元(当前约2.88万亿元人民币),这主要得益于平均售价的增长。

- 预计智能手机批发价格将在2024/2025年出现小幅下降,然后受预期的可折叠 iPhone机型的推动将在2026年恢复增长模式。随后,在6G周期到来之前,平均售价将从2027年开始再次走向低迷轨道。价格较高的5G iPhone超级周期和不稳定的元器件成本共同推高了近两年全球智能手机批发平均售价。这些因素将从2024年开始逐渐消失,并导致未来几年平均售价曲线的波动。

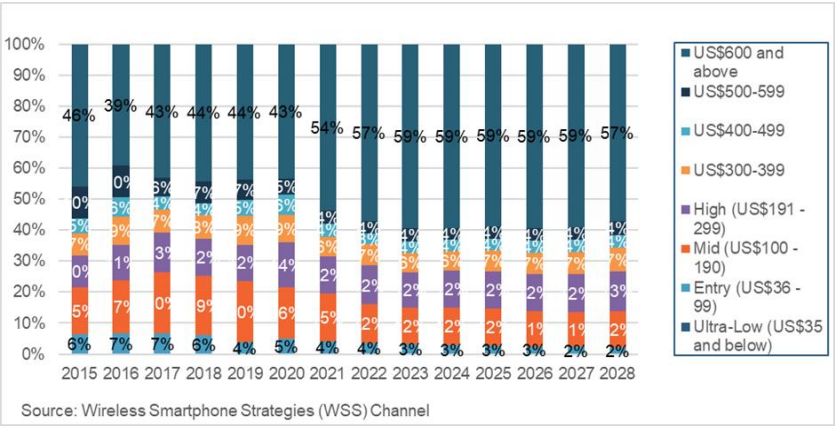

- 智能手机在未来五年内仍然是一个高基数的子类别,但增长速度将稳步放缓。就收益而言,最大的地区将是亚太、北美和西欧。平均售价最高的地区将是北美。从2022年到2028年,高端价格区间仍将是出货量最大的价格区间。在同一时间内,高端价格区间将创造全球最大的出货量和收入池。

七.手游 |2023年3月全球热门移动游戏收入TOP10(数据来源)

- 2023年3月,全球手游玩家在App Store和Google Play付费近65亿美元(当前约447.2亿元人民币),环比增长6.5%。美国依然是全球移动游戏收入最高的市场,贡献了超过18亿美元,占全球总收入的29.2%。中国iOS市场排名第2,占18.4%;日本市场排名第3,占18.2%。

- 腾讯《王者荣耀》在全球App Store和Google Play吸金2.15亿美元(当前约14.79亿元人民币),蝉联全球手游畅销榜冠军。

- 腾讯《PUBG Mobile》(合并《和平精英》收入)以1.39亿美元(当前约9.56亿元人民币)的收入位列榜单第2名,其中,65.6%的收入来自中国iOS市场,美国市场的收入占8.7%,沙特阿拉伯市场占2.8%。

- 榜单前五另外三款游戏为米哈游《原神》、King《Candy Crush Saga》和CyberAgent《Uma Musume Pretty Derby》。

八.手游 |2023年3月全球热门移动游戏下载量TOP10(数据来源)

- 2023年3月,全球手游在App Store 和 Google Play的下载量为45亿次,环比增长9.7%。印度市场以8.3亿次下载排名第1,占全球总下载量的18.5%。美国市场以8.1%的下载量排名第2,第3名是巴西市场,占8%。

- Miniclip旗下SYBO Games《Subway Surfers 地铁跑酷》以近2000万次下载,位列3月全球移动游戏下载榜榜首。印度是该游戏第一大市场,贡献了23.4%的下载量;其次是巴西和美国市场,分别占7.3%和6.4%。

- Garena《Free Fire》(包括《Free Fire MAX》)以超过1800万次下载排名第2。印度是该游戏第一大市场,贡献了23.8%的下载量;其次是印度尼西亚市场,占10.7%,巴西市场以9%紧随其后。

- 排名前五的另外三款游戏依次为《Roblox》、King《Candy CrushSaga》和Gametion《Ludo King》。

九.手游 |2023年全球手游广告投放趋势洞察(数据来源)

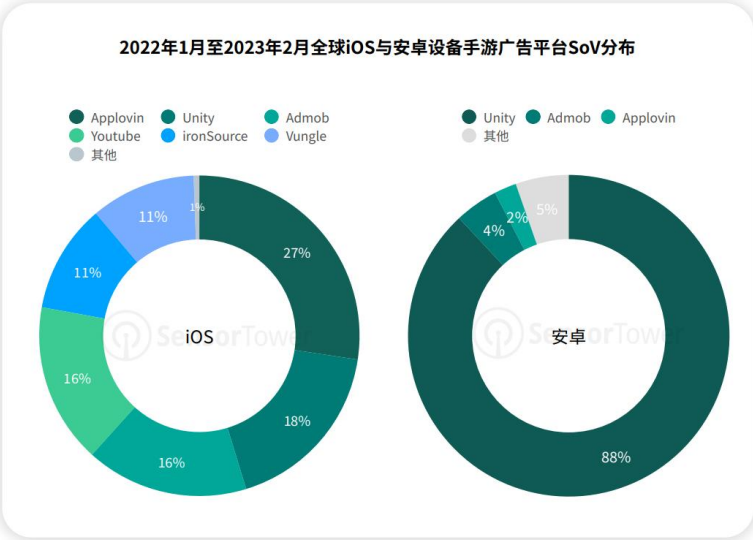

- AppLovin和Unity仍是手游广告主要投放平台

2022年1月至2023年2月,全球iOS设备手游广告主要投放在AppLovin、Unity、Admob和YouTube等平台,其中近27%的iOS设备手游广告投放在AppLovin平台。安卓设备手游广告集中投放在Unity平台,该平台贡献了高达88%的全球安卓设备手游广告。 - 视频广告仍是手游广告的主流类型

全球手游广告仍以视频广告为主,2022年1月至2023年2月期间视频广告约占iOS设备手游广告总量的60%。就不同平台而言,Unity和Vungle平台上超过70%的手游广告为视频形式,AppLovin平台全屏广告和试玩广告占比均超过20%,YouTube平台横幅广告SoV达40%。 - 益智解谜手游广告投放竞争激烈

在美国、日本、韩国、东南亚和中国台港澳市场手游广告中,益智解谜手游广告SoV相对较高,投放竞争更为激烈。其中在东南亚市场,益智解谜手游广告贡献了36%的安卓设备手游广告份额。

更多报告

- 2023Q1全球手游社媒品牌营销行业报告

- Sensor Tower:2023年欧洲健康和健身应用报告

- 艾瑞咨询:2023年中国折叠屏手机市场洞察报告

- BiliBili&艾瑞咨询:Z世代手机及数码兴趣洞察报告

- Sensor Tower:2023年美国约会和社交发现应用报告

- TikTok东南亚市场商品趋势分析报告

- Jungle Scout:2023年第一季度代际消费行为趋势报告

- 2022年澳大利亚电商市场洞察报告

PandaMobo

是中国“互联网+”出海整合营销平台,隶属于上市公司久其软件,是久其数字传播核心成员。我们致力于帮助中国品牌走向全球,通过海外媒介投放,品牌策略咨询,本地化运营,新媒体大数据服务四大核心业务模块,为APP,游戏,电商,电子快消,工业品,旅游文化等行业提供专业,高效,创新的出海解决方案,构建中国的海外“互联网+”品牌生态。